Desde que el 26 de julio de 2012 el presidente del Banco Central Europeo (BCE), Mario Draghi, declarase que iba a hacer “todo lo que fuese necesario para salvar al euro”, las primas de riesgo de todos los países europeos detuvieron su tendencia ascendente y comenzaron a descender. Se acabó así la etapa de crisis marcada por primas de riesgo disparadas para dar paso a una nueva fase caracterizada por primas de riesgo reducidas y controladas gracias a las intervenciones monetariasdel organismo europeo. Muchos se preguntaron entonces: ¿por qué no había actuado antes el BCE? ¿Por qué había dejado que los inversores financieros presionasen con tipos de interés cada vez más altos? ¿Por qué había abandonado a los países del sur a costes de financiación tan elevados?

La respuesta la conocimos tan sólo unos cuantos meses más tarde, cuando el BCE decidió apoyar con sus compras los bonos públicos de todos los países de la Eurozona salvo Grecia, como forma de presionar a un gobierno que se había mostrado rebelde frente a las directrices y deseos de la Troika(Comisión Europea, Banco Central Europeo y Fondo Monetario Internacional). De ahí que la prima de riesgo griega nunca haya caído a niveles razonables como en el caso de sus vecinos y se haya mantenido en niveles estratosféricos.

Es un ejemplo evidente de utilización de la política monetaria europea como forma de condicionar las decisiones de un gobierno democráticamente elegido. Exactamente lo mismo que había ocurrido antes del 26 de julio de 2012 con el resto de países del sur de Europa: el BCE les dio la espalda a sus bonos públicos para que los gobiernos se viesen obligados a recortar el déficit público de la forma más rápida posible. No fue hasta que la presión se hizo insoportable y el termómetro social se disparó (ascenso de Syriza en Grecia y del Frente Nacional en Francia, el surgimiento del 15M, etc) cuando el BCE decidió aliviar la soga. Draghi aprieta pero no ahoga.

Pero ya han pasado casi cinco años desde aquel punto de inflexión y nos encontramos con un panorama político muy diferente. Ahora el gobierno de Syriza parece controlado y no supone ninguna amenaza al statu quo de la Eurozona, el movimiento del 15M en España no ha sido capaz todavía de desbancar al bipartidismo del régimen, las tensiones en Italia no están desembocando en un polo de poder político capaz de rebelarse frente al proyecto de la zona euro…

Todo parece seguir los cauces diseñados por el proyecto neoliberal de la zona euro, con una excepción: queda un pequeño país que está gobernado por un gobierno nítidamente de izquierdas cuyas políticas están desafiando en buena medida las directrices de la Troika: Portugal. El Ejecutivo socialista apoyado en el Partido Comunista Portugués y en el Bloco de Esquerda ha revertido en buena medida las políticas de austeridad implementados por gobiernos anteriores: ha aumentado el salario mínimo y las pensiones, ha recuperado muchas ayudas sociales que fueron suprimidas, ha eliminado el impuesto extraordinario sobre las nóminas, ha perdonado determinadas deudas fiscales a pequeñas empresas y familias, y ha aprobado unos presupuestos que mejoran notablemente el gasto social. Y todo ello a pesar de no contar con el visto bueno de Bruselas.

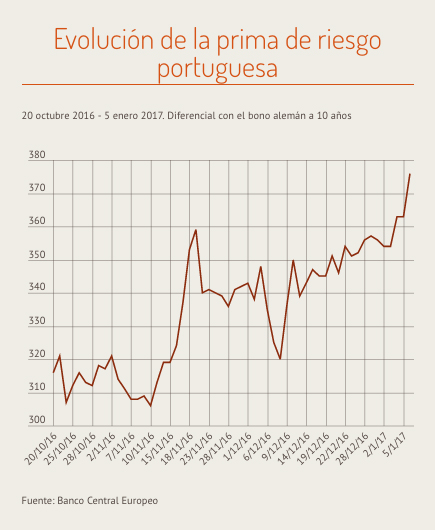

Quizás todo esto sea lo que explique que recientemente el BCE haya modificado los criterios en los que se basa su programa de compra de activos, priorizando aquellos que tienen mejor rating y perjudicando a los que tienen menos, que casualmente son mayoritarios en el caso del Tesoro Público portugués. Esta decisión política del BCE que perjudica al bono público portugués ha conllevado que en tan sólo unas semanas la prima de riesgo se haya disparado: el interés de la deuda soberana portuguesa a diez años superó el pasado 5 de enero la barrera del 4% y se situó en niveles máximos desde principios de febrero de 2016. La prima de riesgo (el diferencial con el bono alemán) ha superado por vez primera en mucho tiempo los 375 puntos básicos.

Es más, es la primera vez que un bono público presenta un diferencial más elevado que el de empresas con calificación similar, debido a esta distorsión provocada unilateralmente por el BCE, como ya destacó Reuters.

¿Se tratará simplemente de una curiosa anomalía no perseguida por el BCE o estaremos hablando una vez más de una decisión que busca condicionar las políticas de un gobierno soberano que se ha mostrado rebelde con el proyecto neoliberal de la Eurozona?

Eduardo Garzón

lamarea.com

Creative Commons

Si (

Si ( No(

No(